Премия года:

"Лучший материал о хлебе 2022"

Россия,115093, Москва,

1-й Щипковский пер., 20.

+7 (495) 959-66-49 (редакция/бухгалтерия),

Эл. почта: khleb@khlebprod.ru

Зерновой рынок в сезоне 2020/21 гг. формировался под влиянием увеличения валовых сборов зерновых и зернобобовых культур на 10% относительно предыдущего сезона 2019/20 гг. до 133 млн т. Объём производства пшеницы составил 85,9 млн т, что на 15,6% больше уровня предыдущего сезона. Также в сезоне 2020/21 гг. зафиксирован значительный объём валовых сборов ячменя 20,9 млн т (+ 2,2%) и ржи 2,4 млн т (+68%). Производство кукурузы снизилось на 3% до 13 млн т. Следует отметить, что это 2-й после рекордного 2017 г. урожай зерновых в России.

Рост валовых сборов зерновых, прежде всего пшеницы, позволил повысить российский экспортный потенциал, который, по оценке РЗС, в сезоне 2020/21 гг. вырос на 18% относительно предыдущего сельскохозяйственного года и составил 52 млн т, в том числе пшеницы 42 млн т. Прирост сборов пшеницы составил 20%. Увеличение экспортного потенциала российского зерна на мировом рынке произошло на фоне падения валовых сборов и экспорта в странах ЕС и в Украине, что привело к росту спроса на российское зерно. В первом полугодии 2020/21 гг. объёмы экспорта зерна выросли относительно аналогичного периода предыдущего сезона на 36% и составили 31 млн т, в том числе пшеницы 26,4 млн т, т.е. за период с 1 июля по 31 декабря 2020 г. было вывезено 60% потенциального объёма экспорта в сезоне.

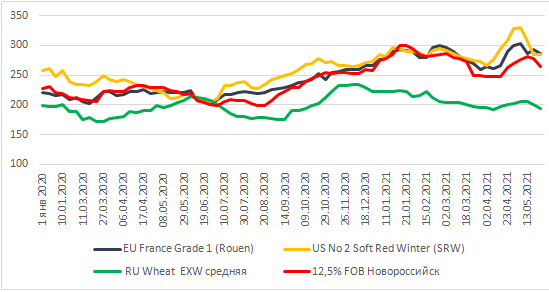

Активные закупки российской пшеницы странами импортёрами в начале сезона оказали поддержку как внутренним, так и экспортным ценам. За первые полгода цены у производителей выросли на 16%, экспортные цены FOB «Новороссийск» на 38%, при этом конкурентоспособность российской пшеницы сохранялась, так как на мировом рынке также отмечался рост цен – французская пшеница подорожала на 32%, американская – на 35%.

Динамика российских и мировых цен на пшеницу в 2020–2021 гг., $/т

Рост цен на пшеницу привёл к подорожанию муки и хлеба в конце 2020 г. на 20% и 7%, соответственно. В результате на рынке возник конфликт ценовых интересов между производителями готовой продукции (муки, хлеба, макаронных изделий), ориентированной на обеспечение потребностей населения России, и экспортёрами, обеспечивающими потребности мирового рынка.

Для стабилизации цен на муку, хлеб и хлебобулочные изделия в конце 2020 г. были приняты меры, направленные на ограничение экспорта пшеницы, ржи, ячменя и кукурузы. С 15 февраля до 30 июня 2021 г. из страны можно будет вывезти только 17,5 млн т зерновых. При этом в пределах квоты на зерновые была установлена пошлина – на пшеницу в 50 € / т, на ячмень – $10 и на кукурузу – $25. Пошлина действует с 15 февраля до 30 июня 2021 г.

С 2.06.2021 г. в РФ на смену фиксированным пошлинам на зерно в комплексе мер по защите внутреннего рынка введён механизм плавающей экспортной пошлины. Плавающая пошлина на пшеницу составляет 70% от разницы между экспортной ценой $200/т. Для ячменя и кукурузы формула такая же, как для пшеницы, но при базовой цене $185 / т.

Эти ограничения пугают потребителей, генерируют дополнительный спрос на российское зерно. Это создает некий ажиотаж в стане потребителей, поэтому они начинают активизировать закупки, перенаправлять спрос с нас на конкурентов, тем самым поднимая цены у конкурентов и формируя общемировые тренды. Демпфер привязан не к себестоимости сырьевых ресурсов, а к конъюнктуре мирового рынка, мы вынуждены подстраиваться под мировой рынок.

Принятые меры по ограничению экспорта сдержали вывоз зерна во 2-м полугодии сезона 2020/21 гг., за январь–июнь на мировой рынок также, как и годом ранее, поставлено 15,4 млн т зерна, при этом экспорт пшеницы упал на 9% или на 1 млн т до 10,7 млн т, экспорт ячменя вырос на 78% или на 1,18 млн т до 2,68 млн т, экспорт кукурузы снизился на 4% или на 0,125 млн т до 2 млн т. Внутренние цены на пшеницу в этот период снизились на 12%, экспортные – на 5%.

В рамках установленной квоты на период с 15 февраля до 30 июня 2021 г. в размере 17,5 млн т вывезено 9,7 млн т зерна.

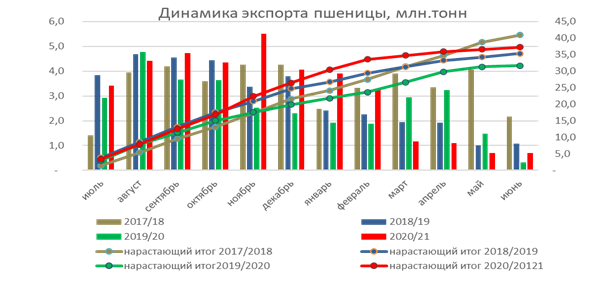

Динамика экспорта пшеницы, млн т

Всего в 2020/21 гг. объём экспорта зерна из России составил 47,5 млн т, что меньше экспортного потенциала на 4,5 млн т. Экспорт пшеницы составил 37,2 млн т, нереализованный потенциал составил 4,8 млн т. Объём экспорта ячменя превысил потенциал вывоза на 0,7 млн т и составил 6,2 млн т.

Основными покупателями российской пшеницы традиционно стали: Египет, который закупил 9,7 млн т, Турция – 7,5 млн т, Бангладеш – увеличил импорт из России до 2,5 млн т, Иран – 1,9 млн т, Судан – 1,4 млн т, Нигерия – 1,3 млн т. В сезоне 2020/21 гг. Россия впервые поставила в Пакистан 2,7 млн т пшеницы.

В 2020/21 гг. продолжилась тенденция сокращения количества компаний-экспортёров зерна, зафиксированная с 2019/20 гг., когда пшеницу экспортировали 222 компании. В 2021 г. квота на экспорт зерна была распределена по историческому принципу между 234 экспортёрами. В период с 15 февраля до конца 2020 г. пшеницу экспортировали всего 40 компаний, ячмень – 42, кукурузу – 57 компаний. По оценке РЗС, сокращение количества экспортёров может иметь негативное влияние на развитие зернового рынка в будущем, так как снижается уровень конкуренции и ограничиваются возможности производителей зерна по его реализации в соответствии с реальным балансом спроса и предложения на рынке.

К началу нового сезона 2021/22 гг. российский зерновой рынок подошёл с остатками зерна почти в 30 млн т, в том числе пшеницы 20 млн т. Объём остатков зерна больше уровня начала года на 6 млн т, при этом почти весь этот объём приходится на пшеницу. Высокий уровень запасов, наряду с благоприятными прогнозами на будущий урожай, создаёт предпосылки для снижения внутренних цен на зерно, что на фоне роста себестоимости приведёт к значительному снижению рентабельности производства зерна.